【貸株金利/配当金相当額】を確定申告するときの書き方

貸株金利と配当金相当額は確定申告が必要です

貸株サービスで得られる、

「貸株金利」と「配当金相当額」は、

確定申告の対象となるものです。

2000万円以下の給与所得者で給与以外の所得が20万円以下に該当する場合などは、

確定申告をしなくてもよいというルールがありますが、不要と出来るかどうかは自己責任において確認してください。

貸株金利は利率が低いこともあって金額的には小さいものになりがちですが、

配当金相当額がある場合や、その他の所得がある場合は、

20万円を超える可能性があるので申告漏れに注意して下さい。

20万円を超えていなくても、

その他の申告で確定申告をする場合は申告する必要があります。

貸株金利と配当金相当額で確定申告する金額の確認はこちら

確定申告するときの書き方

貸株金利、配当金相当額ともに、

「総合課税」の「雑所得」として確定申告します。

確定申告の様式は申告内容によってA、Bのどちらかを利用しますが、

基本的には同じような記入でシンプルなので分かりやすいと思います。

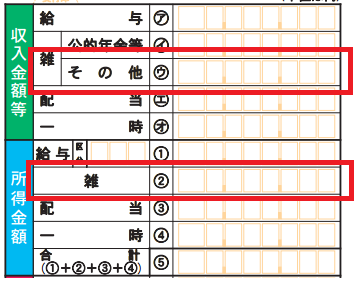

確定申告の「第一表」に合計金額、

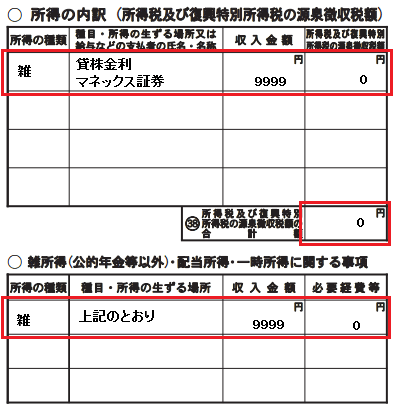

そして「第二表」に明細を記入します。

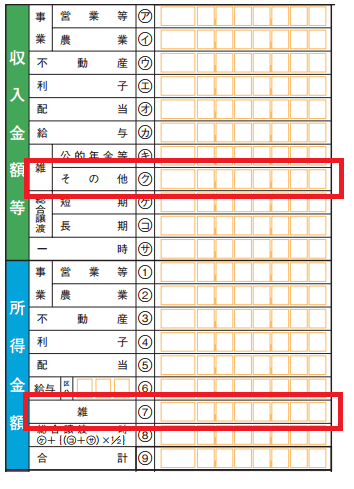

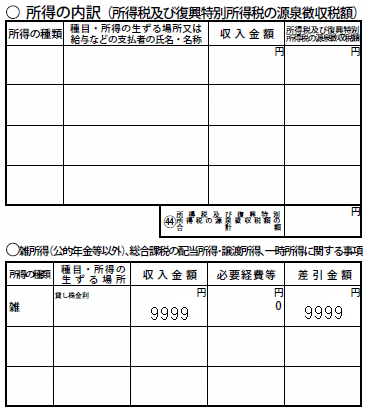

◆確定申告Aの様式を利用する場合

・第一表

※経費などがなければ収入と所得は同じ金額となります。

・第二表

※源泉徴収と経費は無いはずなのでゼロです。

※所得の内訳に書いた明細を種類別に合算したものが雑所得に記入します。

◆確定申告Bの様式を利用する場合

・第一表

※経費などがなければ収入と所得は同じ金額となります。

・第二表

※源泉徴収と経費は無いはずなのでゼロです。

※所得の内訳に書いた明細を種類別に合算したものが雑所得に記入します。

上記は私が貸株金利のみの確定申告した場合を例にしたサンプルイメージを示していますが、

記入内容については個人ごとに異なる場合もありますし、

書き方もこれでないといけないというわけでもありません。

詳しくは所轄の税務署で確認してください。

確定申告で記入する貸株金利や配当金相当額の数字についてはこちらを参考にして下さい。

国税庁の確定申告等作成コーナーでの入力方法

国税庁の確定申告等作成コーナーで入力して作成する場合の例です。

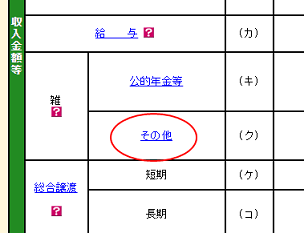

(1)収入欄の雑所得にある「その他」をクリック

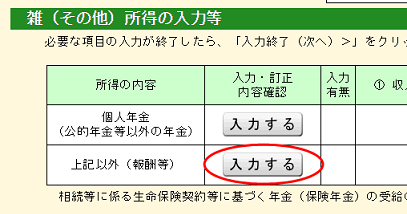

(2)上記以外の「入力する」をクリック

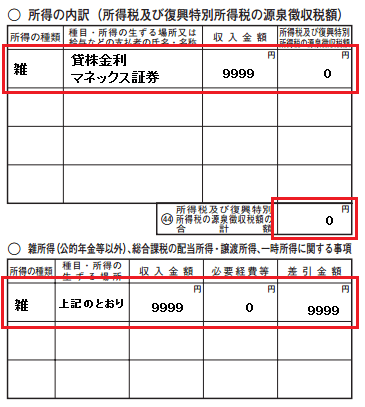

(3)各項目の明細を入力する

※クリックで拡大

![]() 明細項目は全て入力必須

明細項目は全て入力必須

私は確定申告等作成コーナーを利用して作成しましたが、うまく作成されないことが発生したので参考に紹介しておきます。

明細入力項目は全ての項目を入力しないと正しく作成されないようです。

貸株金利は源泉徴収税額は無いので未入力(ブランク)のままにしたのですが、そうすると所得の内訳の出力内容が以下のようにおかしくなりました。

※所得の内訳が出力されず、雑所得の内容が一部、出力されないおかしな状態。

特別なエラーなどは表示されませんので、出力された内容を自分で確認しないと気づかない恐れがありますので注意して下さい。

この問題を解消するのにサポートセンターの方と電話で話したりとても時間がかかり手間でした。(^_^;

配当金相当額は「配当金」で受け取るようにした方が良い

「配当金相当額」は株式で受け取るはずの「配当金」を代わりに受け取るものですが、

保有している株式の額によってはそれなりの金額になってしまうと思います。

貸株金利と配当金相当額は総合課税で、

給与所得などと合算して納める税金が決定されます。

総合課税の所得が増えるということは思わぬ税金の増加を招きますので、

節税を意識するなら貸株サービスを利用するときに、

配当金相当額ではなく配当金で受け取るようにしておくとよいです。

配当金で受け取れば確定申告対象の金額を減らせます。

その他、二重課税の問題などもあるので配当金として受け取るように注意しておくと良いです。

二重課税の問題や配当として受け取る方法は下記を参考にしてください。

=>貸株サービス配当金相当額の二重課税デメリット知らないとマズイ

ちなみに配当金で受け取ったもの源泉徴収されるので確定申告不要ですが、

申告分離課税で株式などで損失が発生した場合に損益通算して税金の還付ができるメリットもあります。

※総合課税の配当所得にすることも可能。

=>配当の損益通算などはこちらを参考にして下さい

★この記事を読んだ方はシェア/ブックマークで応援お願いします。

スポンサードリンク

お役立ち関連記事

ついでに読みたい

貸株サービス メニュー貸株サービス メニュー