積立ドルコスト平均法の驚愕!シミュレーション実践おすすめ?ダメダメ

私は積立をしません

積立には当然メリットのようなものがありますが、本当の意味でデメリットと判断しました。

もちろん、投資を始めたばかりの人にとっては、慣れるまで利用する価値はあるとは思いますが、経験に応じてやめることを考えた方がいいと思っています。

積立のドルコスト平均法はマイナスでもプラスになる?

積立で有名な 「ドルコスト平均法」。

「毎月一定額を購入していけば、価格の高い時には少なく。価格が安い時には、多く購入できる」

相場の全体をみて、平均的な購入単価より安く購入できる手法で有名です。

※株式が口数単位でしか買えないのに対して投資信託は口数の他、金額指定での買い付けが可能なので実現できる手法です。

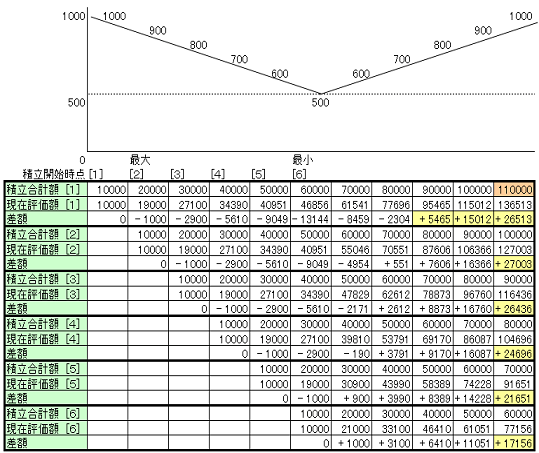

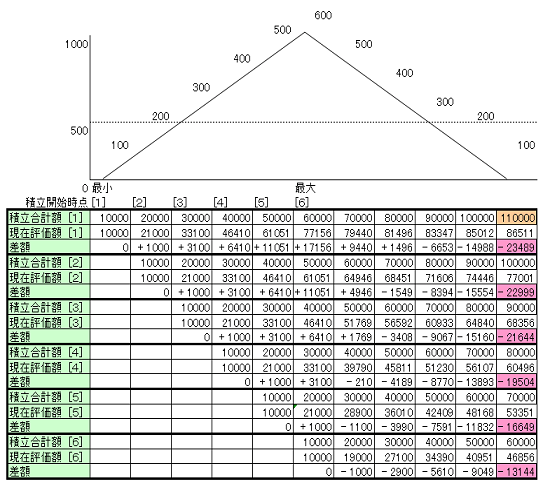

以下、10ヶ月間の期間を示すシミュレーション図を作成してみました。

縦軸は投資対象の基準価額ですが、

中間地点まで下げが続いてその後に上昇する相場状況を表しています。

左から[1]の時点を開始として、毎月1万円を積立してした場合どうなるかを確認できます。

同様に、[2]~[6]時点から積み立てを開始した場合で全6パターンの積み立てが示してあります。

※あくまでも単純計算したシミュレーションで運用コストとなる信託報酬は無視したものです。

まず初めに、[1]時点で積み立てするのではなく、

9万円投資(一括投資)した場合、

基準価額が右下がりの800時点([1]から[3]へ経過した時点の3ヶ月後)では、

1000から800に目減りしているので-20%の損失で、

90000 X 0.8 = 72000円。

評価額 72000円 (-18000円)

-(マイナス)になるのはわかりますね。

基準価額の変動により、評価額が変化することを理解して下さい。

次に、[1]時点から、毎月1万円を積立投資したケースを見て下さい。

※表の一番上の行です。

9ヶ月間の積立で合計9万円を投資した場合、9ヶ月目で右肩上がりの800時点では投資対象の基準価額が-(マイナス)になっているにも関わらず、+(プラス)利益になっていますね。

評価額 95465円 (+5465円)

※表の一番上で右から3番めのところ

改めて確認すると[1]時点で、

9万円を一括投資していた場合、基準価額は1000=>1000のまま変わらず利益はなしです。

※運用コストは考慮しませんので基準価額がそのまま評価額となります。

一括投資で10ヶ月間投資した場合、+-(ゼロ)の利益ですから、

ドルコスト平均法で10ヶ月間、積立した方が成績が良いという結果になるのです。

同様に、一番右の列を見て下さい。

[1]~[6]全ての開始時点で積立した場合、+(プラス)利益になっていますね。

上記のシミュレーション図の場合、

ドルコスト平均法で積立すれば、どの時点で始めても+(プラス)になるというのは面白いですね。

それから[1]ではなく、[2]から開始した方が、最大利益になるのは面白いですね。

※表の一番右の列で1行目と2行目最終的な差額を比較してみてください。

少ない資金しか用意できない若者や、どのタイミングで始めたらよいかわからない人にとって、とても都合のよい投資結果になることがわかったと思います。

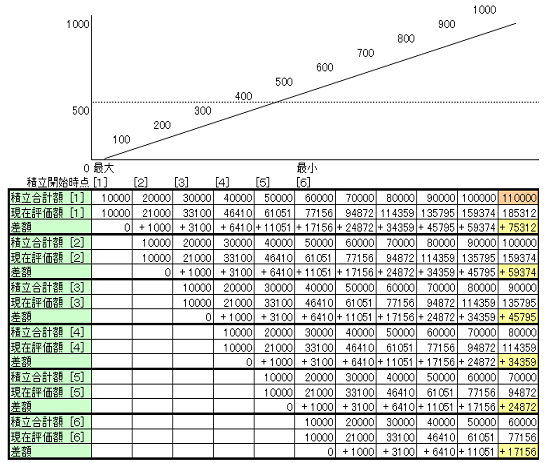

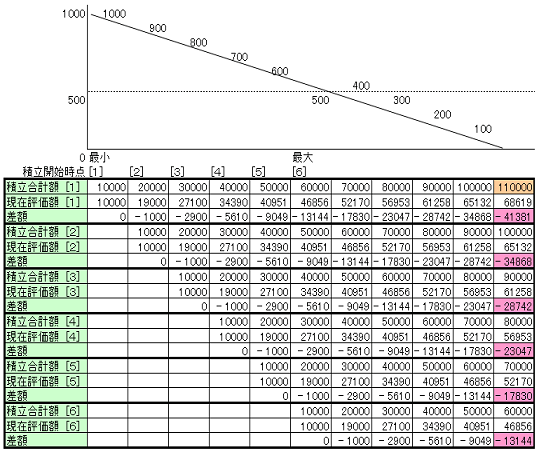

こちらのパターンも参考に見ておいて下さい。

右肩上がりの場合、わかりやすいですね。どの開始時点からでも、当然+(プラス)になります。

積立のドルコスト平均法は万能ではない

割高で買っても+(プラス)になってしまう、ドルコスト平均法の積立。

その効果は、驚くものですね。

しかし、万能ではありません。

必勝法があれば、誰でも投資で儲かっちゃいますよね。(^_^;

以下、シミュレーション図を見て下さい。

このケースでは、[1]~[6]どの時点で積立を始めても、-(マイナス)です。

ドルコスト平均法の積立は、万能では無いということですね。

こちらのパターンも見ておいて下さい。

右下がりの場合、わかりやすいですね。どの開始時点からでも、当然-(マイナス)になります。

ドルコスト平均法による積立は、必ず儲かるものでは無いということを認識してください。

ドルコスト平均法とは何か?

結局のところ投資を始めやすく、損したくないという人間の心理をおさえる働きをしてくれるということですね。

![]()

積立やっている人の考えとは?

ドルコスト平均法で重要なことは、終わりにあるということ。

一番上で紹介したシミュレーション図のケースですね。

投資の終わりにつれて相場が上昇していれば、+(プラス)になりやすいということ。

暴落のような、大幅下落時に-(マイナス)になっていれば結局、損失がでます。

経済が右肩上がりに上昇するという基本原理を信じられて、長期に続けることが出来る人。

最初は、ドルコスト平均法の積立で増やして、ある程度資産規模が大きくなったら、終わりを意識し始めて相場が上昇したときに売却するという戦略をするといいかもしれません。

このことを全く知らずに、ドルコスト平均法の積立をしている人は大きな損失を被り可能性がありますので認識しておいてくださいね!

面倒くさいなんて理由なら、投資なんてしないほうがマシです。

私がドルコスト平均法の積立をやめた理由

ドルコスト平均法の積立結果と損益を「グラフ」と「表」で示しました。

これは、今の状況がどうなっているのか複雑でよくわからないことを意味します。

今、儲かっているのか?儲かっていないのか?

ドルコスト平均法の効果はどのくらいのものなのか?

実際の相場は、上記図のように単純ではありません。

小さい上下。大きい上下。

まったく予測不可能なのです。誰にもわかりません。

投資状況が、分からないということは致命的なのです。

私の体験談を話します。

私は以前、ドルコスト平均法による積立をおこなっておりました。しかし、あるとき気づきました。

日経平均がこんなにも上昇しているのに、これだけしか利益がでていないの!?

驚きました。

いくら、ドルコスト平均法の積立効果がスゴクても、それ以上に運用成績が悪いことがあるということ。

しかも、それにすぐ気づくことができないということ。うまくいっていると思っているのですから、やめようと思わないし、いつやめて良いかもわかりません。

これは、ドルコスト平均法の 「終わり」 を考える上でとても致命的なのです。

※もちろん、しっかり開始時期からの状況を計算すれば分かるのでしょうが。

最終的には、良い相場の時に売却してプラスで終了。

積立をすることをやめました。

これが、私がドルコスト平均法の積立をやめた理由なのです。

私はそれ以後、タイミング投資のみをおこなっております。

人気の投資信託TOOL

★この記事を読んだ方はシェア/ブックマークで応援お願いします。

スポンサードリンク

お役立ち関連記事

ついでに読みたい

- 投資先の選び方は有望な市場を探してから金融商品を選択が鉄則

- 中期投資タイミングで2倍儲ける!長期投資はとりこし苦労

- 投資信託は分散しすぎないことが儲ける方法/世界分散は分析不可

- 自分で投資信託を運用しないといけないワケ現金比率をコントロール

- 投資信託が儲からない仕組みとは?運用会社が何をしているのか

- 資産運用の初心者が学ぶ始め方をアドバイス

のりたま式 経済投資のりたま式 経済投資