ありがとうファンド/ファンドの宝石箱【評価】債券なし現金多い

直販ファンドのコスト低減メリットを活かしたファンド・オブ・ファンズの形態を取る、

ありがとうファンド(愛称:ファンドの宝石箱)。

運用歴10年というわりには資金流入に苦戦しているようにも思いますがジワジワ増加し純資産額は2014/09/25時点で111億円となっています。

目次

ありがとうファンド/ファンドの宝石箱の運用内容を評価

日本を含む世界各国の株式や債券に投資します。

投資は株式などの直接投資は一切おこなわず、複数のアクティブファンドによっておこないます。

景気の変動サイクルに沿ったアセットアロケーションを切り替える運用をおこないます。

株価が上昇し加熱してきたら株式の比率を減らし、債券の比率を高めることでリスクを低減し下げに強い運用を目指しています。

景気が悪く金利が低下してきたら債券の比率を減らし株式の比率を高めます。

機関投資家にしか買えないような投資信託へ投資することがメリットとしています。

現状、債券の投資はおこなっておりません。

| 項目 | 説明 |

|---|---|

| 投資対象 | 世界各国の株式、債券 |

| 通貨 | 各国通貨 |

| 為替ヘッジ | なし |

| 決算 | 年1回8月 |

| 設定日 | 2010-03-29 |

| 運用種別 | バランス?? |

| 運用形態 | ファンド・オブ・ファンズ |

<評価・解説>

複数のインデックスファンドを運用する直販ファンドにセゾン投信のセゾンバンガードグローバルバランスFがありますが、ありがとうファンドは複数のアクティブファンドを運用するものなので同じファンド・オブ・ファンズでも全く違います。

アクティブファンドは通常、インデックスファンドより運用コストがかかります。そのアクティブファンドを使って別の運用会社が運用するとなるとコスト高を招くため、その内容は慎重に見極めなければいけません。複数のファンドを選定して運用する手間を任せたいというニーズはあるかもしれませんが、コストはリターンを削るということを意識する必要があります。

直販ファンドのメリットや機関投資家向けの投資信託が買えるなど優位性がありますので、それがどれだけ発揮できているかがこの投信を評価する上で重要なポイントになります。

資産運用ではアセットアロケーションの考えがあり、資産アセットクラスの配分でリスクやリターンの調整や景気サイクルに応じたリバランスが重要とされています。

株式と債券の調整をかわりにやってくれるということはメリットになりますが、運用の自由度が高いということはそれだけ運用者の能力に成績が左右されるということでも有ります。

世界各国への投資が1本で出来て、リバランスを自動でやってくれるということはほとんど全ての部分を託す投資信託だと言っても良いと思います。

購入時手数料や運用コストを評価

| 項目 | 説明 |

|---|---|

| 購入時手数料 | 0% |

| 実質の信託報酬 | 1.7%+-0.25% |

<評価・解説>

直販ファンドのメリットを活かして購入時手数料が0円なのはとても素晴らしいと思います。

信託報酬は、ファンド・オブ・ファンズで運用しているだけあってとても高いです。

信託報酬については面白い仕組みが導入されており純資産額が大きくなるにつれ信託報酬が安くなるというものがあります。

現在、100億円ですのでまだ割引はないようです。(^_^;

それでも最大-0.216%ですから、期待しすぎてもいけませんね。

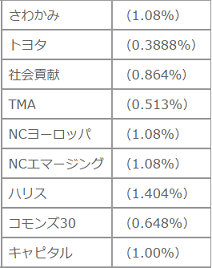

以下は、投資先ファンドの信託報酬がどれだけかかっているかを示すものです。

各銘柄については後述しますが、1%を切る安いものも存在するようですが、1%を超えてくるとなると自分で直接、買いたくなる料率です。

各ファンドの投資割合が気になるところですが、決して手数料に優位性が高くあるとは言い難いです。

さわかみファンドに投資していますが、私達が直接投資する場合と全く同じ信託報酬なのはちょっと残念。

同じく直販ファンドのコモンズ30は、個人が直接購入する場合の信託報酬が1.35%ですからかなり割引はあるようです。

気になるのは「ハリス(=ALAMCOハリスグローバルバリュー株ファンド2007)」の信託報酬が1.404%と高いところ。

その他、機関投資家にしか買えないもののメリットは、リターンに期待したいところです。

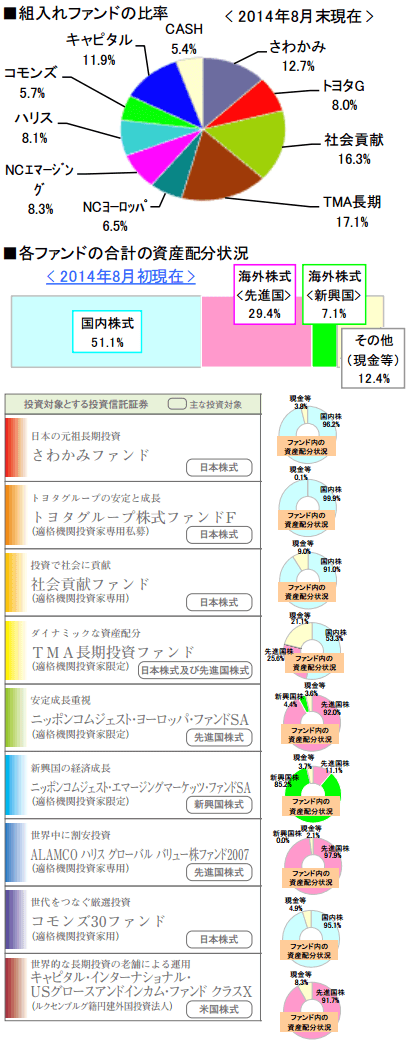

組み入れられている ポートフォリオの評価

<評価・解説>

まず最初に驚いたことは、投資対象が全て株式だということ。

株式と債券の比率を調整すると言っている割に1%も入っていないのは不思議。そもそも目論見書に債券ファンドの紹介が無いこと自体、本当に債券を買う気があるのか?と疑ってしまいます。

2014年現在は、世界的に株価が上昇トレンドなので株式100%でも個人的には良い判断と捉えることは出来ます。

ただ、下げに強い運用をすると謳っていますのでその部分が全く見えないのは大丈夫なのか?と思ってしまいました。

100%株式に振り分けられる決断というのはある意味、大胆でメリハリがある運用に見えるのですが、株の過熱感が出るとき=株を売って債券を買うときはいつくるのか?その時に上手く運用できるのか?というのが未知数なので不安感が大きいのは確かです。日頃から取引の準備をしていなければ簡単に運用出来るものじゃないと思います。

世界分散の観点からいうと欧米の市場規模の方が大きくなりがちなのですが、日本株への投資割合が非常に多いのは特徴だと思います。

為替影響を半分にリスクを限定している?アベノミクスで日本株が買いだから割り合いを多くしている?個人的には2014年現在の相場を踏まえた上でこの割り合いは悪く無いとは思います。

日本株の調子がいい時はよいのですが、そうでない時はパフォーマンスが落ちますから注意が必要です。

とても気になったのが現金比率の高さ。

ファンド・オブ・ファンズですから現金比率は投資先に任せないと全体的に現金が余りすぎて投資効率が悪くなります。

ありがとうファンドでは5.4%もの現金があります。もちろん安いと思わなければ、買わないという判断も正しいといえるのですが、このファンドに限っては債券で下落に強くすると言っていますから余った現金は債券に投資して効率を高めても良いと思います。

もちろん債券の運用をするとコストがかかるので現金の方が良いという考えも出来なくはないですが、世界的に株価が好調な2014年の現状を踏まえると全体として12.4%も余っているのはかなり気になります。

過去1年の月次レポートをチェックすると、2014年3月末に7.6%の現金比率を確認できました。この頃、日本株は下げていた時ですのでこの時に上手く買うことができていたという風に捉えれば良い運用をしていたと言えないこともない。でも7.6%の内、ありがとうファンド分が3.1%の現金比率ですから投資先ファンドに影響されているところが大きいとも思えます。

2005年からの運用報告書を全てチェックしてみましたが、2013年9月の運用報告書の中にTMA長期投資ファンドがインフレ連動債を一部保有したということが明記されています。やはり、ありがとうファンド自体は債券を一度も購入していません。せめて円高、デフレで日本の景気が悪かった時は債券を買っていても良かったのになと思います。

最後に投資先ファンドのラインナップについてですが、直販ファンドの「さわかみファンド」と「コモンズ30」が入っているのが分かります。直販ファンドが直販ファンドを買って運用するっていうのはなんとなく違和感があります。(^_^;

一番違和感が大きいのは、トヨタグループ株式F。トヨタグループの株式が対象のようですが、偏ったものをなぜ入れるのか不思議。信託報酬が安い以外に入れる理由が分からない。

機関投資家向けのファンドは、9本中、7本あるようですね。それぞれがどういったパフォーマンスを出しているのかはここで取り上げませんが、私達個人が買えないものを買っているという事実は確認できました。

ベンチマークと運用実績の比較を評価

この投資信託にはベンチマークがありません。

<評価・解説>

独自のアセットアロケーションで運用しているものですから比較評価するのは難しいですね。

同じような投資信託があればその中身を確認した上で比較しておくことは参考になると思います。

リーマン・ショック前後の動きでリスク・リターンを実感してみる

過去に大きく上下したときの値動きを確認することでリスク・リターンの特性を実感してみたいと思います。

| 期間 | 損益率 |

|---|---|

| 下落幅 (2008/01/04-2008/12/30) |

-44.6% |

| 上昇幅 (2009/01/05-2009/12/30) |

-29.3% |

<評価・解説>

下落に強い運用を目指しているとはいえ大きな下落をみせています。

ずっと株式だけでの運用なのでこのぐらいの下落は当然といえるでしょう。

ちなみに債券を持っていてもこういった大暴落においては、債券も株式も全部下がります。債券と株式の比率を調整するだけでは対応できないことも知っておくとよいでしょう。

円高、デフレで日本株は出遅れしていましたので日本株比率が多いこのファンドの反発がイマイチなのはしょうがないところ。

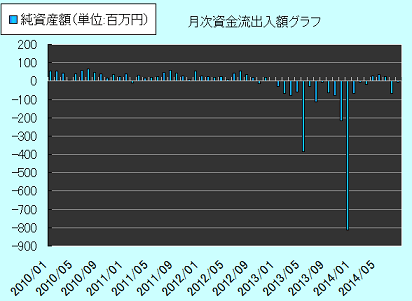

ありがとうファンド/ファンドの宝石箱の資金流入と資金流出

<評価・解説>

2013年後半に向けて大きな流出が見られます。2013年だけで約19億円もの流出。大雑把に全体の19%とすれば相当大きいです。

2013年はアベノミクスで円安、株高が始まった年ですから今までの下落反動で利益確定したいと思った人が多かったのでしょう。

問題なのはその後、資金が戻ってきていないということ。今まで投資していた人の一部は見放して別のものに乗り換えたかもしれませんね。

深刻なのは、毎月の流入が減っているように感じるところです。人気の低下を感じるところ。

ありがとうファンド/ファンドの宝石箱への評価と感想

運用の内容を見て思ったのは、目論見書で感じたものとはまるで違ったということ。

当サイトでは一応、バランスファンドのカテゴリとしていますが、これまでの運用実績をみると株式の投信だと思った方がいい。

アセットアロケーションやリバランスなどの調整運用に期待して買うのはやめたほうがいいです。この投信で一番、違和感があったところです。

機関投資家向けファンドは、個人で購入するよりコストが安くなっているところが見られるものの、ファンド・オブ・ファンズの形態をとっているのでどうしても割高感を感じてしまいます。

特に日本のファンドというのは、海外のファンドよりスケールメリットが小さいので運用コストが高くなりがちです。いくら機関投資家向けとはいえやはり厳しいなあと思いました。

組み入れファンドで一番気になったのは、ALAMCOハリスグローバルバリュー株ファンド2007。信託報酬が1.404%とかなり高いです。

信託報酬が高くてもそれだけ入れる価値があるのかと思っても、組み入れ比率が8%程度じゃ貢献も少なそう。

パフォーマンスについてですが、過去1年リターンが18.6%、過去3年リターンが20.4%と平凡なものとなっています。

一般販売されているファンドで、同じ信託報酬でリターンももっと良いものは存在します。

トータルで考えれば、機関投資家向けのファンドが買えるというのも言うほど魅力的だとは言えませんね。

このファンドの唯一良い所は、購入時手数料が0円というところ。

リターンは平凡でも、購入時手数料を重視したい人のみが向いているものだと思います。

アクティブファンドのファンド・オブ・ファンズは、直販ファンドでも 優位性を見出すのは難しいですね。

自分でアセットアロケーションを組んだり、リスク回避などの運用を自分で出来る人は全く向いていません。

出来る出来ないというより、若い人はぜひ自分で運用した方がいいですよ。

景気サイクルに応じて債券の運用をすると言っていますから、定期的にチェックして債券を買うタイミングになったら投資を継続すべきなのかしっかり考えたほうがいいです。

ありがとうファンド/ファンドの宝石箱が購入できるネット証券

ネット証券では購入できません。

★この記事を読んだ方はシェア/ブックマークで応援お願いします。

スポンサードリンク

お役立ち関連記事

ついでに読みたい

バランスファンド メニューバランスファンド メニュー